В январе 2024 года в России запустили новый проект по накоплению негосударственных пенсий — программу долгосрочных сбережений (ПДС). По ней деньги можно получить назад через 15 лет, а государство добавит к ним до 108 тысяч рублей.

«Бумага» рассказывает, в чем особенности нового инвестиционного продукта, какие недостатки видят в нем эксперты, сколько денег можно накопить и как доходность по ПДС соотносится с банковскими вкладами и инвестициями в акции.

Российские власти думали об аналогичных проектах еще в 2010-е, но тогда их не реализовали из-за негатива, связанного с пенсионной реформой

Россияне могли принять участие в негосударственном пенсионном обеспечении (НПО) и до 2024 года: в стране работают десятки негосударственных пенсионных фондов (НПФ), принимающих деньги граждан.

Схема работы всех НПФ одинакова. Клиенты открывают счета и пополняют их собственными деньгами с той или иной периодичностью, а фонд инвестирует вложенные средства в различные активы. После выхода клиента на пенсию фонды начинают выплачивать ему вторую — негосударственную — пенсию за счет внесенных на счет средств и прибыли от инвестиций.

При этом большинство работающих россиян не пользуются услугами НПФ: по данным Центробанка, к концу третьего квартала 2023 года участниками негосударственного пенсионного обеспечения были 6,2 миллиона человек. Только 2,8 миллиона человек заключили договоры НПО в качестве физических лиц — всех остальных участников программы подключили их работодатели в рамках корпоративных программ поддержки сотрудников. Чаще всего к такой практике прибегают крупные сырьевые компании.

Российские власти неоднократно пытались реформировать эту систему, чтобы привлечь в негосударственные пенсионные фонды больше клиентов. Например, в 2018-2019 годы в России обсуждали проект «индивидуального пенсионного капитала», но от реализации этой идеи отказались из-за результатов опросов общественного мнения на фоне повышения пенсионного возраста.

В начале 2020-х годов по тем же причинам фактически заморозили и другую аналогичную программу — так называемый «гарантированный пенсионный план».

В итоге новая концепция негосударственного пенсионного обеспечения заработала только сейчас: летом 2023 года был принят соответствующий законопроект, а сама программа долгосрочных сбережений (ПДС) начала действовать в январе 2024-го.

Россияне предпочитают хранить деньги в наличных и на вкладах. Власти хотят, чтобы граждане обратились к «длинным инвестициям»

Вместе с ПДС в России запустили и другой долгосрочный инвестиционный продукт — индивидуальные инвестиционные счета третьего типа (ИИС-3), в которых минимальный срок удержания денег на счете вырос с трех до пяти лет. В Центробанке это решение объяснили тем, что «в России у граждан формируется базовая потребность в долгосрочных сбережениях».

Первый зампред Центробанка Владимир Чистюхин объяснял, что так называемые «длинные инвестиции» нужны и самому государству: «Нам принципиально важно сегодня реализовывать долгие, длинные, сложные проекты. Для этого нужны длинные деньги, и программа долгосрочных сбережений поможет эти денежные активы сформировать».

В этом контексте можно предположить, что с помощью новых инвестиционных и пенсионных продуктов финансовые власти намерены скорректировать сложившуюся структуру накоплений россиян.

Согласно расчетам ЦБ, в начале 2024 года россияне хранили почти 25 триллионов рублей в наличной валюте. Еще более 54 триллионов рублей хранятся на депозитах в банках. Если суммировать эти показатели, получится 79 триллионов рублей — более двух годовых бюджетов Российской Федерации.

Общий объем вложений граждан в фондовый рынок ниже — по данным регулятора, на брокерских счетах у россиян находятся активы стоимостью 16,8 триллиона рублей. А общий объем страховых и пенсионных накоплений граждан ЦБ оценивает в 6,7 триллиона.

Главное преимущество новой программы — государственное софинансирование. Но у него есть свои нюансы

Программа долгосрочных сбережений отличается от негосударственного пенсионного обеспечения, которое было доступно россиянам до 2024 года. Перечисляем основные нюансы:

- Участникам ПДС предложат софинансирование от государства. Параметры софинансирования будут различаться в зависимости от доходов гражданина: если они не превышают 80 тысяч рублей в месяц, на каждый внесенный в ПДС рубль государство внесет еще один. Если доходы превышают 80 тысяч — 50 копеек, если превышают 150 тысяч — 25 копеек.

- Софинансирование будет действовать только в первые три года действия договора, а его максимальный размер составит 36 тысяч рублей в год. Таким образом, максимальная сумма государственного софинансирования составит 108 тысяч рублей за всё время.

- В ПДС можно перевести замороженные пенсионные накопления — они есть у граждан, которые работали с 2002 по 2013 годы.

- За пополнение счета в программе долгосрочных сбережений можно получить инвестиционный налоговый вычет. Он рассчитывается по той же схеме, что и в случае ИИС: при ставке НДФЛ в 13 % максимальная сумма налогового вычета составит 52 тысячи рублей ежегодно. Чтобы получить такой вычет, нужно внести в ПДС 400 тысяч рублей. Подробнее о вычете «Бумага» рассказывала в этом материале.

- Стоит учесть, что потолок по сумме вычета распространяется на все инвестиционные продукты. Если вы получаете максимальный вычет по ИИС, выплат по ПДС за этот год не будет.

- Активы россиян в НПФ защищены Агентством по страхованию вкладов. Если пенсионный фонд обанкротится, государство должно вернуть участникам ПДС все принадлежащие им активы на сумму до 2,8 миллиона рублей.

- Капитал по программе долгосрочных сбережений подлежит наследованию во всех случаях, кроме опции с пожизненными выплатами.

- Дата начала получения негосударственной пенсии не зависит от официального выхода на пенсию. Получать деньги по программе долгосрочных сбережений можно через 15 лет после присоединения к программе. То есть 30-летний россиянин сможет начать получать выплаты в 45 лет — или позже, если решит оставить деньги в НПФ на более долгий срок.

- Кроме того, снять деньги можно при достижении определенного возраста: 60 лет для мужчин и 55 лет для женщин. Другие возможные причины досрочного снятия — оплата дорогостоящего лечения и потеря кормильца.

- В момент заключения договора нужно выбрать также срок будущих выплат: всю сумму можно получить единоразово, либо разбить выплаты на срок от 10 лет. Также клиентам доступен вариант с пожизненными выплатами, но в этом случае суммы будут меньше, а остаток средств нельзя передать по наследству.

- Доходность вложений не гарантирована. Единственное требование к НПФ со стороны государства — по итогам каждой пятилетки доходность не должна быть отрицательной (без учета инфляции).

- С дохода от инвестиций не будут взимать НДФЛ.

Некоторые фонды уже предлагают клиентам ПДС. Но доходность НПФ уступает инвестициям в широкий рынок акций

Первым оператором программы долгосрочных сбережений стал «СберНПФ» — пенсионный фонд «Сбербанка». Центробанк зарегистрировал правила этой организации по формированию долгосрочных сбережений 11 января — и фонд уже предлагает клиентам участие в ПДС.

Впрочем, на сайте «СберНПФ» есть и другие возможные продукты — например, корпоративные программы и план «Пенсия в метрах». Таким образом, ПДС можно сочетать с другими видами негосударственного пенсионного обеспечения.

Как следует из реестра ЦБ, к 26 февраля правила формирования долгосрочных сбережений зарегистрировали 14 из 37 действующих негосударственных пенсионных фондов. Некоторые из них уже предлагают клиентам участие в ПДС, на сайтах других НПФ пока нет информации о программе.

При выборе НПФ стоит учесть, что разные фонды показывают разную доходность в связи с тем, что везде приняты свои правила инвестирования. По данным «Т-Ж», в первой половине 2023 года наибольшую доходность среди российских фондов — 7,6 % за этот период — показал «Газфонд». На 7,2 % за тот же период увеличил активы «СберНПФ», на 6,2 % — пенсионный фонд «ВТБ».

По данным Центробанка, в третьем квартале прошлого года доходность свыше 3 % за квартал показали только две организации: «СберНПФ» и «Газфонд».

Для сравнения — за первые три квартала 2023 года индекс Мосбиржи вырос на 44,7 %. То есть при покупке биржевого фонда, отслеживающего этот показатель, инвестор получил бы в четыре раза больше прибыли, чем при вложении денег в НПФ.

Такая разница в доходности вызвана правилами фондов: НПФ вкладывают деньги только в надежные инструменты и в консервативные стратегии. Например, доля облигаций в их портфелях значительно превышает долю акций. Это делает инвестиции менее рискованными, но и менее доходными.

Власти хотят привлечь к ПДС 9 миллионов человек. Многие эксперты говорят о недостатках нового продукта

Сколько россиян подключились к программе долгосрочных сбережений в январе-феврале, пока неизвестно. В Центробанке рассчитывают, что к 2030 году участниками ПДС станут 9 миллионов человек.

«Программа долгосрочных сбережений позволит гражданам обеспечить свою жизнь в старости, обеспечить необходимый финансовый запас прочности», — обещает первый зампред ЦБ Владимир Чистюхин.

Впрочем, далеко не все специалисты разделяют этот оптимизм. Например, эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что пенсионная реформа 2019 года вызвала у граждан нежелание участвовать в любых государственных пенсионных продуктах: по его мнению, подобные проекты нужно было запускать раньше и комбинировать с реформой.

С похожим мнением выступала и проректор ВШЭ Лилия Овчарова. «Из-за многократного замораживания пенсионных накоплений и высокой степени глобальной неопределенности доверие населения к инструментам долгосрочного накопления сейчас очень низкое», — приводит ее слова Forbes.

Похожие соображения высказывались и ранее: после заморозки накопительной пенсии и повышения пенсионного возраста российское общество негативно реагирует на любые изменения в этой сфере, говорили в 2019 году «Известиям» источники, близкие к правительству. «Люди пугаются всего, что связано с пенсионной реформой. Шок от недавнего повышения пенсионного возраста слишком велик», — отмечал собеседник издания.

Возможно, именно из-за этого в названии нового проекта — «Программа долгосрочных сбережений» — в принципе не упоминается слово «пенсия», в отличие от предлагаемых ранее похожих программ.

Опрошенные другими изданиями экономисты также говорят, что у программы долгосрочных сбережений есть минусы. Перечисляем основные тезисы экономистов:

- Государственное софинансирование действует только в первые три года, а минимальный срок действия ПДС — в пять раз дольше. Министр финансов Антон Силуанов допускал, что период софинансирования могут продлить по решению правительства, но гарантий здесь нет.

- Участники программы не могут выбрать стратегию инвестирования — им по умолчанию предлагают консервативные вложения с акцентом на облигации, описанные в правилах всех НПФ.

- НПФ взимают комиссии и вознаграждения за свои услуги, размер которых превышает комиссии при использовании ИИС или обычных брокерских счетов. Кроме того, НПФ взимают вознаграждения с клиентов постоянно, а брокеры — только в момент совершения сделок.

- Доходность по ПДС едва ли будет серьезно обгонять инфляцию, а может быть и ниже.

- Длительный — не менее 15 лет в общем случае — минимальный срок инвестирования также может быть минусом для граждан. «В случае с пенсионными продуктами ты очень надолго расстаешься с деньгами, получаешь их неизвестно когда и мало ли что случится у тебя в жизни в промежутке. А вот есть банковский депозит — да, он короткий, да, ставки меняются, но здесь в крайнем случае ты получишь свои деньги, пусть даже без доходности, хоть через две недели», — заявил «Т-Ж» главный экономист рейтингового агентства «Эксперт РА» Антон Табах.

Учитывая всё это, новая программа будет интересна в первую очередь россиянам с доходами ниже 80 тысяч рублей в месяц — в их случае государство удвоит вложения до 108 тысяч рублей в ПДС в течение первых трех лет, пояснила Маргарита Васюнина, заведующая кафедрой общественных финансов Финансового университета при правительстве России.

А директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров отметил, что индивидуальные инвестиционные счета (ИИС) изначально тоже восприняли со скепсисом, но сейчас это — популярный инструмент у российских инвесторов. «Хотя с проблемами российского бюджета, которые могут только усугубиться, не стоит исключать, что что-то [с ПДС] пойдет не по плану», — добавил он.

Судя по расчетам «Бумаги», ПДС и в самом деле выгоднее банковских вкладов

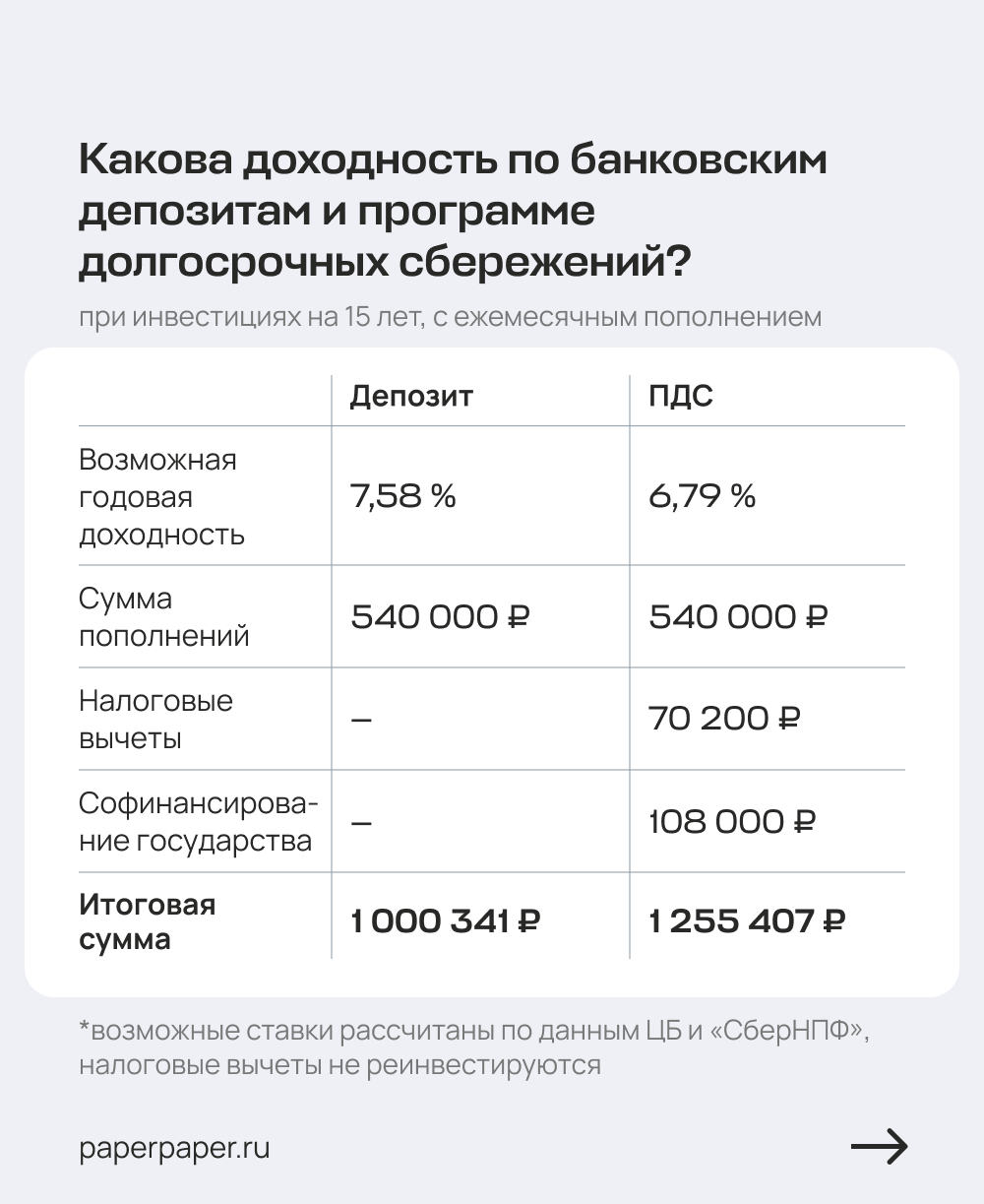

На сайтах негосударственных пенсионных фондов можно найти калькуляторы доходности по программе долгосрочных сбережений. «Бумага» воспользовалась онлайн-сервисом от «СберНПФ» — и посчитала, на какие выплаты может рассчитывать 35-летний россиянин с доходом ниже 80 тысяч рублей в месяц, вкладывающий в ПДС 3 тысячи рублей ежемесячно на протяжении 15 лет.

Калькулятор подсчитал, что в случае реинвестирования налоговых вычетов клиент НПФ через 15 лет получит 1,33 миллиона рублей. 540 тысяч из этой суммы будут составлять его взносы, 604,5 тысячи — инвестиционные доходы. Также в расчете учитываются налоговые вычеты и государственное софинансирование в первые три года.

При этом такой клиент НПФ сможет получать в течение 10 лет по 11,1 тысячи рублей ежемесячно, в случае пожизненных выплат — 3,5 тысячи рублей ежемесячно (эта сумма меняется в зависимости от возраста клиента, — прим. «Бумаги»).

Стоит учесть, что расчеты калькулятора приблизительны: фонд не может предсказать будущую доходность инвестиций и ориентируется на показатель в 7 % годовых.

Средняя годовая доходность «СберНПФ» в 2014-2021 годы составила 6,79 %, посчитала «Бумага», используя данные с сайта фонда. Средняя ставка по «длинным» банковским депозитам за тот же период составила 7,58 %, следует из статистики Центробанка.

Предположим, что в будущем мы увидим именно такие средние ставки. И посчитаем, как соотносятся доходности по вкладам и программе долгосрочных сбережений — в случае, если инвестор вкладывает по 3 тысячи рублей ежемесячно в течение 15 лет и не реинвестирует полученные по ПДС налоговые вычеты.

Для этого мы использовали один из онлайн-калькуляторов так называемого «сложного процента» — стратегии, при которой полученная от инвестиций прибыль инвестируется повторно, увеличивая общую доходность.

Как мы считали доходы по ПДС? ↓

Государственное софинансирование поступает на счет в ПДС на следующий год после внесения средств. То есть, если за 2024 год участник программы с доходом ниже 80 тысяч рублей в месяц внес 36 тысяч рублей, в 2025 году государство отправит на его счет еще 36 тысяч.

Учитывая это, мы считали сложный процент, исходя из следующих параметров:

— Пополнение в первый год — 3 000 рублей ежемесячно

— Пополнение в следующие три года — 6 000 рублей ежемесячно (за счет поступления государственных выплат)

— Пополнение с пятого по пятнадцатый год — 3 000 рублей ежемесячно

На горизонте 15 лет доходность программы долгосрочных сбережений превысила доходность по банковским депозитам более чем на 20 % — несмотря на более низкую годовую ставку.

Кроме того, в этом примере не реинвестируются налоговые вычеты, а ставки по вкладам с возможностью пополнения обычно ниже ставок депозитов без такой возможности.

Таким образом, при рассматриваемой доходности программа долгосрочных сбережений оказывается более выгодной, чем банковские депозиты.

Другой новый инвестиционный продукт — ИИС-3 — может показывать значительно большую доходность. Но и риски там выше

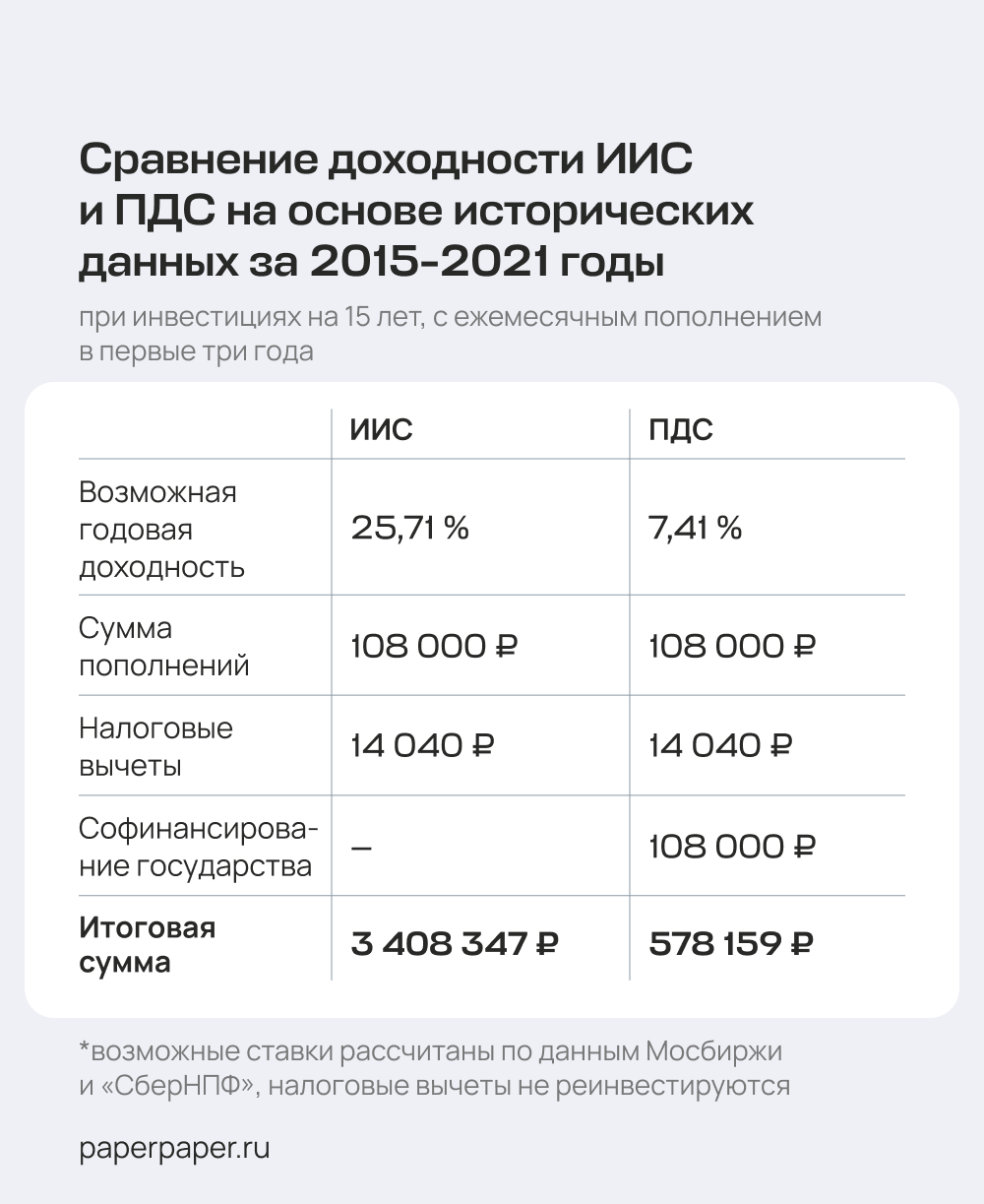

Другой альтернативой ПДС являются индивидуальные инвестиционные счета третьего типа. Этот продукт также позволяет получать налоговые вычеты, а минимальный срок инвестирования в ИИС-3 составляет на данный момент пять лет — в три раза меньше, чем в случае программы долгосрочных сбережений.

Кроме того, владельцы ИИС могут сами выбрать активы для инвестиций. Преимущество ПДС — государственное софинансирование в первые три года.

Предположим, что обладатель ИИС будет покупать паи биржевых фондов, стоимость которых зависит от индекса Мосбиржи — показателя, который отражает стоимость акций крупнейших российских компаний. Участник программы долгосрочных сбережений будет просто переводить деньги в один из НПФ.

Оба инвестора вносят по 3 тысячи рублей ежемесячно только в течение первых трех лет, а по истечении этого срока оставляют все свои активы на счетах еще на 12 лет. Налоговые вычеты не реинвестируются. Доход каждого из инвесторов меньше 80 тысяч рублей в месяц.

Результаты ПДС будет относительно предсказуемыми за счет использования консервативной инвестиционной стратегии. Например, средняя годовая доходность «СберНПФ» в 2015-2022 годы составляла 6,77 % — практически столько же, сколько и в период 2014-2021 годов.

В случае с Мосбиржей ситуация будет отличаться за счет меньшей предсказуемости рынка акций. Например, с начала 2015 по конец 2022 года индекс Мосбиржи вырос только на 57 % — или на 7,13 % в среднем за год. Но эта динамика связана в первую очередь с тем, что 2022-й был неудачным для российского рынка акций: за год индекс Мосбиржи упал более чем на 40 %.

Если выбрать для сравнения период с 2015 по 2021 годы, картина будет другой. За эти семь лет индекс Мосбиржи вырос на 180 % — или на 25,71 % в среднем за год.

Таким образом, самостоятельные инвестиции с использованием ИИС дают возможность значительно большей доходности, однако и риски в таком случае возрастают.

Фото на обложке: ededchechine / Freepik

Что еще почитать:

- Сколько стоят цветы и букеты в 2024 году? Почему цены продолжают расти, несмотря на успехи российских садовников и обход европейских ограничений.

- Биржа Binance уходит из России. Где теперь покупать криптовалюту за рубли?

- Рост цен на квартиры и падение спроса. К чему привело изменение условий льготной ипотеки — и что будет, когда ее отменят.